金融について知りたい

金融について知りたい

専門家等による講義を受けたい

専門家等による講義を受けたい

専門家に相談したい

専門家に相談したい

教育を実践したい・実践事例を知りたい

教育を実践したい・実践事例を知りたい

作文・小論文コンクール

作文・小論文コンクール

専門家等による講義を受けたい

専門家等による講義を受けたい

企業内教育の必要性

企業内教育の必要性

初任給の手取り額はいくら?給与明細の見方と社会人の1年目から始めたい家計管理の基本

2026年4月22日

①初任給の金額とタイミング

就職して初めてのお給料「初任給」、楽しみですね。ただ実際もらうと、「思っていたより少ない」と感じる人も多いようです。初任給のタイミングは企業により異なりますが、一般的には4月末〜5月に支払われます。

「思ったより少ない」と感じる理由は、実際振り込まれる金額が「手取り額(可処分所得)」だからです。求人票などに記載されている金額は「総支給額」であり、ここから社会保険料や税金が差し引かれます。なお、社会保険料は、法律の規定により「前月分を翌月の給与から差し引く(翌月控除)」仕組みをとる企業が一般的です。そのため、4月の初任給では社会保険料が引かれず、5月の給与から天引きが始まるケースが多く見られます。

可処分所得(手取り額)=総支給額- (社会保険料 + 税金)

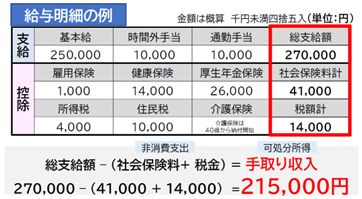

②給与明細の見方を知ろう

給与明細は企業ごとに形式は異なりますが、基本は支給(もらうお金)と控除(引かれるお金)で構成されています。

上記のケースですと、基本給25万円に手当2万円を加えた27万円が総支給額です。ここから社会保険料4万1,000円、税金1万4,000円が差し引かれ、手取りは21万5,000円となります。社会保険料には、雇用保険・健康保険・厚生年金保険が含まれます(介護保険料は40歳から納付)。社会保険料と税金を合わせると、手取りはおおよそ給与の8割前後になるケースが一般的です。

所得税は給与から毎月天引きされる「源泉徴収」という仕組みで差し引かれます。一方で「住民税」は前年の所得に対して課税されるため、新卒1年目は原則かからず、2年目の6月から天引きが始まります。そのため、2年目は昇給しても手取り額が前年より減ってしまうケースがあることも知っておきましょう。

社会保険料や税金は、個人の収入額に応じて決まる「料率」や「税率」に基づいて計算される仕組みになっています。

2026年4月より少子化対策の財源となる「子ども・子育て支援金制度」が導入されます。健康保険料とあわせて2026年5月より負担が追加される見込みです。

③社会人1年目から始めたい家計管理の基本

毎月のお給料と上手に付き合っていくために、家計管理をすることが大事です。手取り21万円の場合を例に考えてみましょう。

| 家賃 | 6~8万円 |

| 光熱費・水道代 | 1万円前後 |

| 食費 | 3~4万円 |

| 通信費 | 1万円前後 |

| 日用品 | 1万円前後 |

| 交際費・趣味 | 2~3万円 |

| 合計 | 14万円~18万円 |

貯蓄する分を考慮すると、自由に使えるお金はそれほど多くないことが分かります。

社会人になったばかりの時期は収入が安定しているように見えますが、家賃や光熱費などの固定費の割合が大きいため、早い段階から家計管理を意識することが大事です。

④貯蓄のコツ 先取り貯蓄をはじめよう

上手にお金を貯めるコツは「先取り貯蓄」をすることです。給料が入ったら、まず一定額を貯蓄し、残りで生活する方法です。

例えば手取り21万円で2〜3万円を先取りできれば、年間で24〜36万円の貯蓄ができます。銀行の自動積立や、NISA(少額投資非課税制度)などを活用すれば無理なくお金を貯める仕組みを作ることができます。

⑤まとめ

初任給は社会人生活のスタートであり、お金との付き合い方を考えるきっかけでもあります。給与明細を理解し、自分の収入と支出の流れを把握することで、無理のない家計管理が可能になります。社会人1年目から貯蓄の習慣を身につけることが、将来の安心につながります。

特に、2年目から住民税がかかることや、新たな制度で控除額が増える可能性もあるため、お金に関する知識にアンテナを張って早いうちから準備を始めましょう。

J-FLEC認定アドバイザー 合田 菜実子