金融について知りたい

金融について知りたい

専門家等による講義を受けたい

専門家等による講義を受けたい

専門家に相談したい

専門家に相談したい

教育を実践したい・実践事例を知りたい

教育を実践したい・実践事例を知りたい

作文・小論文コンクール

作文・小論文コンクール

専門家等による講義を受けたい

専門家等による講義を受けたい

企業内教育の必要性

企業内教育の必要性

より豊かなセカンドライフのために 私的年金について知ろう!

2026年4月8日

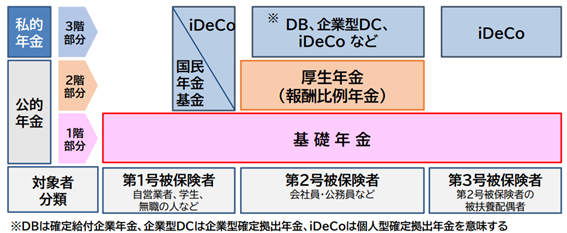

日本の年金制度は「3階建て」構造。1階(国民年金<基礎年金>)と2階(厚生年金)は公的年金ですが、その上に任意で積み上げる3階部分が私的年金です。

目次

1.私的年金とは?

私的年金は、公的年金に上乗せして「高齢期により豊かな生活を送るための制度」として重要な役割を果たしています。企業が福利厚生の一環として導入したり、個人が自分で加入したり、働き方や勤務先によって利用できる制度が異なります。

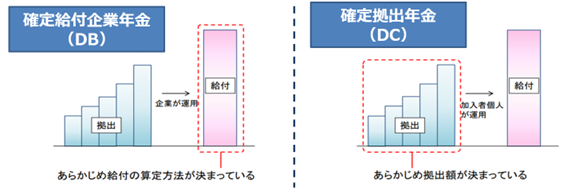

2.DB(確定給付企業年金)と企業型DC(企業型確定拠出年金)

DBと企業型DCはともに企業が導入する私的年金です。DBは、加入した期間などに基づいてあらかじめ給付額が定められている制度で、資産は企業が運用します。

企業型DCは、あらかじめ事業主・加入者が拠出する掛金の額が決まっている制度で、資産は加入者個人が運用します。

企業型DCについては、こちらのコラムをご参照ください。

https://www.j-flec.go.jp/public/learn/columns/024_columns/

3.国民年金基金

国民年金基金は、自営業者やフリーランスなど国民年金の第1号被保険者が任意で加入する制度です。掛金額に応じて将来受け取る年金額が確定されます。終身で受け取れるため、基礎年金のみの第1号被保険者にとっては厚生年金に相当する私的年金といえます。

4.iDeCo(個人型確定拠出年金)

DBや企業型DC、国民年金基金は、公的年金の被保険者の種別によって加入可否が異なりますが、iDeCoは被保険者であれば種別に関わらず加入できる私的年金です。

iDeCoの特徴は、個人で加入し、毎月一定額を拠出し、加入者自らが資産を運用することです。

最終的に拠出額と運用益により受取額が決まります。

公的年金が基礎年金のみの第1号被保険者と第3号被保険者もiDeCoに加入することで老後の備えを厚くすることができます。

まとめ

私的年金には、①掛金全額が所得控除の対象(国民年金基金、iDeCo、企業型DCの個人拠出分)、②運用益は非課税(企業型DC、iDeCo)、③年金として受給するときは公的年金等控除、一時金として受給するときは退職所得控除が適用されるなど税制上の優遇があります。

より豊かなセカンドライフを実現させるために自分が利用できる私的年金制度について理解し、上手に活用していきたいですね。

なお、私的年金制度については、「iDeCoの加入可能年齢の引き上げ」、「iDeCo・企業型DC・国民年金基金の拠出限度額の一本化と引き上げ」など改正が予定されています。最新の情報も引き続きチェックしましょう。

【参考】勤労者財産形成促進制度(財形制度)について

財形制度は、働く方の財産形成を国と企業が支援する制度で、①一般財形貯蓄、②財形年金貯蓄、③財形住宅貯蓄の3種類があります。給与天引きで手間なく貯蓄ができることがメリットです。また、②と③には利子等に対する非課税措置があります。勤務先の福利厚生に「財形制度」があるか確認してみましょう。

J-FLEC認定アドバイザー 小林 美智子