金融について知りたい

金融について知りたい

専門家等による講義を受けたい

専門家等による講義を受けたい

専門家に相談したい

専門家に相談したい

授業で使える教材が欲しい

授業で使える教材が欲しい

専門家等による講義を受けたい

専門家等による講義を受けたい

教育を実践したい・実践事例を知りたい

教育を実践したい・実践事例を知りたい

作文・小論文コンクール

作文・小論文コンクール

企業内教育の必要性

企業内教育の必要性

生活設計は引き算で生活設計を考えよう!

2025年5月14日

重要な引き算 その1

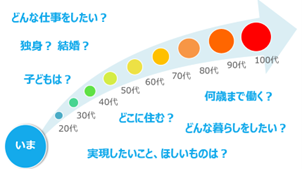

将来の目標-現状=足りないこと、やるべきこと(収支改善、資産運用)

貯蓄目標が100万円の人が、実際に100万円が貯まっても、なぜか漠然とした不安はなくならず、もっと貯めたいと感じます。

これは、本来、お金を貯めることは手段であり、目的ではないからです。 言い換えれば、いつ、いくら、なんのために貯めるのか、具体的なライフプランを立てて、必要な時期に目標金額を貯めることができると、目的を実現できる達成感を味わえます。

なお、すべてのライフプランを実現できるとは限りません。家族構成に応じて、お金がかかる時期が決まっているものや、必要性が高いイベントを優先しましょう。

お金を貯めるには、貯蓄にまわす資金の確保が必要です。

貯蓄する資金は、「収入を増やす」「支出を見直す」のいずれかの方法で作りますが、多くの場合、支出の見直しに目をつけて考えることになります。

重要な引き算 その2

収入―貯蓄=支出

どっちのほうが、計画的にお金を貯めることができるでしょう?

A 余ったお金を貯金する

B 貯蓄額を決めて、残りのお金を使う

「時間に余裕があれば運動しよう」「時間に余裕ができたら勉強しよう」と思ってもなかなかできませんが、貯金も同じです。

余ったお金を貯金しようと考えても、なかなか増えませんし、計画どおりにいきません。 毎月の収入から貯蓄額を差し引いて、その残りを使うようなお金の管理が効果的です。

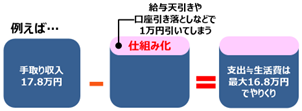

そのため、まとまった収入(給与)が毎月入るようになる働き始めの時期のお金の習慣作りが大切です。まずは、給与明細を眺めることからはじめましょう。

給与明細をよく見ると、額面金額から社会保険料、税金等が引かれて、手取り額(実際に使えるお金)は8割程度となっています。つまり、「額面収入=手取り収入」と考えて生活すると、毎月約2割の赤字となってしまいます。

一方、年収の1割を貯めると、10年で年収分の貯蓄が貯まります。

お金の使い方も定期的に振り返ることができるように管理すると、お金の使い方を見直ししやすくなりますよ。

今日のまとめ

現在の収支状況を把握して、将来の目標を立て、具体的なライフプランと資金計画を!

貯蓄額を決めてから、残ったお金を使う習慣を作ろう!

J-FLEC認定アドバイザー 益山 真一