金融について知りたい

金融について知りたい

専門家等による講義を受けたい

専門家等による講義を受けたい

専門家に相談したい

専門家に相談したい

授業で使える教材が欲しい

授業で使える教材が欲しい

専門家等による講義を受けたい

専門家等による講義を受けたい

教育を実践したい・実践事例を知りたい

教育を実践したい・実践事例を知りたい

作文・小論文コンクール

作文・小論文コンクール

企業内教育の必要性

企業内教育の必要性

新社会人必見!企業型DC(企業型確定拠出年金)のキホン

2026年3月25日

新社会人の皆さん、入社おめでとうございます!

新しい環境に期待と不安がいっぱいですね。ところで、入社してすぐに「企業型確定拠出年金の手続きの締め切りは今週中です」なんて言葉を聞くかもしれません。

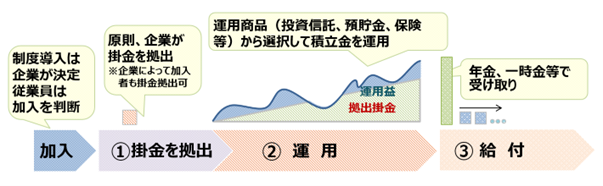

1.企業型DC(企業型確定拠出年金)とは?

企業型DCとは公的年金に上乗せされる私的年金の一つです。原則、企業が「掛金」を出して、従業員が自ら資産を「運用」します。

将来受け取れる金額は掛金額や運用益によっても変わり、原則60歳まで引き出せません。

2.企業型DCのメリット・デメリット

メリットは何といっても会社が掛金を出してくれること。口座管理手数料も会社負担です。そして、企業型DC制度があれば入社後すぐに将来に向けて資産運用を始められます。

公的年金に上乗せする私的年金にはiDeCo(個人型確定拠出年金)もありますが、こちらは自分で加入手続きをして、掛金を拠出し、口座管理手数料も自己負担です。

加入中の運用益はiDeCoと同じく非課税です。

デメリットは、運用商品を運営管理機関(会社指定の金融機関)の商品ラインナップから選ばないといけないこと。「自分が運用したい商品が会社のDCにない」ということも。

また、転職や退職したときの手続きにも注意が必要です。企業型DCの加入者資格を喪失した場合、6ヵ月以内に所定の手続きをしないと自動移換※されてしまうことがあります。

※資産が国民年金基金連合会へ移換されること。運用されず管理手数料がかかるなどのデメリットがある。

3.商品選びのポイント

運用商品は、定期預金や保険などの「元本確保型」と投資信託などの「価格変動型」があります。「元本割れせずに確実に貯めたい」との考えのもと、定期預金や保険等で運用する場合には、インフレ下では資産の実質的価値は目減りする可能性があることも認識しておきましょう。新社会人はリタイアまで長い時間があり、長期積立投資が可能なため、インフレに負けないようにリスクを取って株式を投資対象とする投資信託を選ぶのも一つの考えです。

運用商品はいつでも見直すことができます。時間を味方に投資経験を積んでいきましょう。

4.NISAとの違い

NISAの「つみたて投資枠」も長期積立投資ですが、大きな違いが引き出しの自由度です。

NISAは好きなタイミングで売却して換金できますが、企業型DCは原則60歳まで引き出せません。

また、NISAにはない機能としてスイッチング(運用中の商品を売却してその資金で別の商品を購入できる)があります。運用中の資産のバランスを調整したり、退職直前に相場が急変して資産を減らしたりしないように安全な資産に移し替えることができます。

まとめ

引き出しに制約があるのは企業型DCの運用目的が老後資金だから。これはiDeCoも一緒ですね。20代から60代まで長いお付き合いになる企業型DC、上手に活用したいですね。

なお、私的年金制度については拠出限度額の一本化と引き上げが予定(2026年12月1日施行)されています。最新の情報もチェックしましょう。

J-FLEC認定アドバイザー 小林 美智子