金融について知りたい

金融について知りたい

専門家等による講義を受けたい

専門家等による講義を受けたい

専門家に相談したい

専門家に相談したい

授業で使える教材が欲しい

授業で使える教材が欲しい

専門家等による講義を受けたい

専門家等による講義を受けたい

教育を実践したい・実践事例を知りたい

教育を実践したい・実践事例を知りたい

作文・小論文コンクール

作文・小論文コンクール

企業内教育の必要性

企業内教育の必要性

2月13日はNISAの日 NISA活用!あなたはどのパターン?

2026年2月12日

2024年に新しくなったNISA制度、気になってはいるけれど「自分に合った活用の仕方がわからない」と足踏みしていませんか?

今回はNISAの基本と活用パターンを考えてみます。

1.NISA制度のポイント

NISA(少額投資非課税制度)の最大のメリットは、「NISA口座で投資した金融商品から得た利益に税金がかからない」こと。

通常、投資で得た利益(値上がり益や配当金)には約20%の税金がかかります。例えば投資で10万円の利益が出た場合、税金を約2万円引かれて手元に残るのは約8万円です。

しかし、NISA口座なら10万円の利益をそのまま受け取ることができるのです。 2024年に始まった新NISA制度では、非課税保有期間は無期限となり、口座開設期間も恒久化されました。いつでも始められ、一生使い続けることができます。

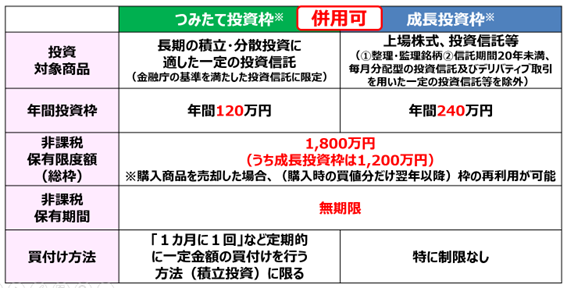

2.つみたて投資枠と成長投資枠のちがい

新NISAには「つみたて投資枠」と「成長投資枠」の2つの枠があり、これらは併用が可能です。

年間の投資額の違いもありますが、大きな違いは2つ。

① 投資対象商品

「つみたて投資枠」では長期の積立・分散投資に適した一定の投資信託が対象。一方、「成長投資枠」では投資信託のほか上場株式※も購入できます。

※上場株式を購入する場合は、証券会社でNISA口座を開設する必要があります。

② 買い付け方法

「つみたて投資枠」ではその名のとおり積立のみですが、「成長投資枠」では積立以外に一括購入が可能です。

3.NISA活用パターン

① コツコツ長期積立

投資は初めてという方にお勧めなのが「つみたて投資枠」を活用したコツコツ投資。

積立で定期的にコツコツと商品を購入していくため、購入のタイミングで悩むこともありません。「つみたて投資枠」には低コストで長期運用に適した投資信託などがラインナップされています。

② 少し多めに積立

つみたて投資で定期的に購入したいけれど、できれば家計に余裕があるうちに投資額を増やしたい。そんな方は「成長投資枠」で「つみたて投資枠」と同じ商品を積立で購入することもできます。

③ 好きなタイミングで買いたい!

「成長投資枠」では投資信託だけでなく、国内外の個別株式も購入できます。

「成長投資枠」は買い付け方法に制限がないため、積立で購入することも一括で購入することもできます。高配当銘柄や気になる企業など「これは!」と思う株式を自分の好きなタイミングで購入したいときに使える投資枠です。

4.貯蓄と投資のバランスもチェック!

資産形成の手段として魅力的なNISAですが、「貯蓄はゼロで全部投資に回す」のはNG。投資にはリスク(運用成果の振れ幅)があるため、病気・失業・災害など不測の事態に備える当面の生活資金や近い将来使う予定のお金は貯蓄で準備しておくことも大事です。

まとめ

資産形成を支援するNISA制度。投資は初めてという方も少額から始めて自分に合った活用方法を見つけていけるといいですね。

より幅広い世代の長期・安定的な資産形成を支援するため、制度改正の報道も出ています。今後の動きも新聞などでチェックしていきましょう。

J-FLEC認定アドバイザー 小林 美智子