金融について知りたい

金融について知りたい

専門家等による講義を受けたい

専門家等による講義を受けたい

専門家に相談したい

専門家に相談したい

授業で使える教材が欲しい

授業で使える教材が欲しい

専門家等による講義を受けたい

専門家等による講義を受けたい

教育を実践したい・実践事例を知りたい

教育を実践したい・実践事例を知りたい

作文・小論文コンクール

作文・小論文コンクール

企業内教育の必要性

企業内教育の必要性

私的な保険ってなに?生命保険と損害保険の基本を知ろう!

2025年8月27日

リスクに備える私的な保険の役割とは?

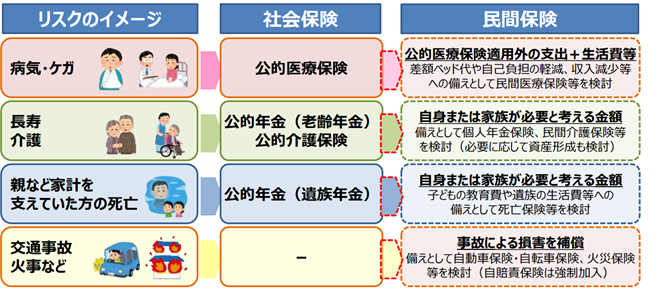

私たちの生活には、病気やケガ、事故、災害など、さまざまなリスクがあります。こうした「もしも」に対して、すべてを公的制度でカバーすることはできません。日本には社会保険制度がありますが、あくまで「最低限の保障」にとどまります。

そこで、社会保険を補うために「私的な保険(民間保険)」があります。民間保険は、自分の意思で加入する任意の保険です。

まずは社会保険で「どこまで保障されるのか」を正しく理解し、自分にとって必要な保障内容に応じて民間保険を検討することが大切です。

生命保険と損害保険

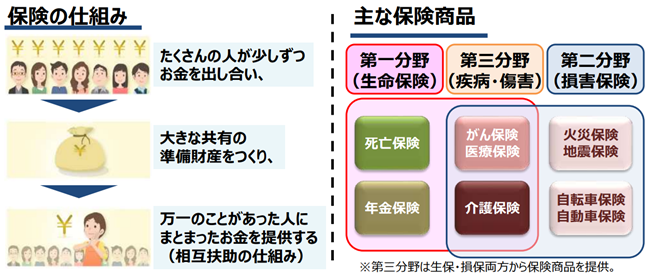

保険の仕組みは「相互扶助」にあります。多くの人が保険料を出し合い、万が一のときに必要な人に給付されることで、リスクをみんなで分担する考え方です。

保険の対象は大きく「人」と「モノ」に分けられます。

●「人」を対象にする保険は「生命保険」であり、あらかじめ約束された金額を給付するのが特徴です(定額給付)。たとえば、病気などで入院した場合や亡くなった場合に、契約で定められた金額(保険金)を受け取ることができます。

●一方、「モノ」に対してかける保険は「損害保険」であり、偶然の事故や災害によって発生した損害を補償する保険です(実損填補)。たとえば、火事や台風などで家が損壊した場合や、交通事故で他人にケガをさせたり、物を壊してしまった場合などに、その損害額が補償されます。

実際には、保険は生命保険(第一分野)、損害保険(第二分野)、疾病・傷害保険(第三分野)の3つの分野で運営されています。

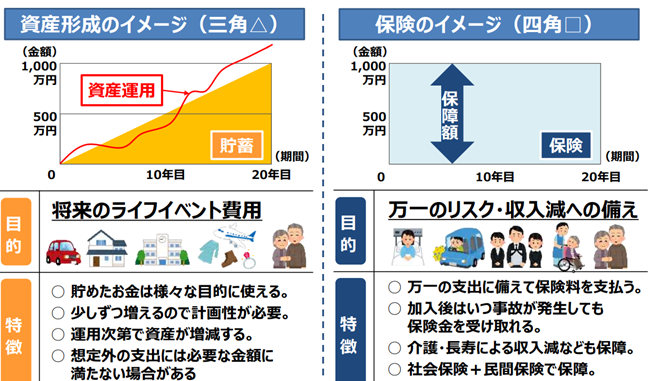

資産形成(資産運用・貯蓄)と保険の違いは「三角」と「四角」?

資産形成は、将来必要となる資金を計画的に準備するための手段です。将来のライフイベントに向けて少しずつお金を積み立てていきます。しかし、病気や事故など突然の支出には資産形成だけでは間に合わない場合があります。

たとえば、毎月1万円を貯蓄していた場合、10年で120万円。しかし、病気や事故などは「いつ起きるか分からない」ため、もし半年後、万一、亡くなった場合は、家族の生活に影響が出るかもしれません。働けなくなった場合も、貯蓄だけではその後の生活費をまかなえない可能性もあります。

一方、保険に加入していれば、事前の契約によっては毎月1万円の保険料で、加入後半年でも1,000万円の保険金を受け取ることができます。

つまり、資産形成は「時間をかけてお金を貯めるもの」であり、保険は「加入直後からまとまった保障を受けられるもの」です。この違いを「資産形成は三角、保険は四角」とたとえます。 「三角」は時間をかけて積み上げるイメージ、「四角」は一定の保障がすぐに得られるイメージです。

まとめ

もしものための備えとして、任意加入である民間保険があります。

まずは強制加入である社会保険でどこまで保障されているかを正しく理解することが大切。そのうえで必要に応じて民間保険を検討することで、自分に合った備えができ、安心した生活につながるでしょう。

J-FLEC認定アドバイザー 河村 修一