金融について知りたい

金融について知りたい

専門家等による講義を受けたい

専門家等による講義を受けたい

専門家に相談したい

専門家に相談したい

授業で使える教材が欲しい

授業で使える教材が欲しい

専門家等による講義を受けたい

専門家等による講義を受けたい

教育を実践したい・実践事例を知りたい

教育を実践したい・実践事例を知りたい

作文・小論文コンクール

作文・小論文コンクール

企業内教育の必要性

企業内教育の必要性

将来のために、どうお金を貯めて、増やす? 「貯める」と「増やす」のバランスが大事!

2025年6月11日

豊かな将来のために「増やす」も考えてみよう

近年、金利が少しずつ上昇しているけれど、依然、預金金利は年0.2%程度(2025年5月現在)とまだまだ低水準。

預金だけでなく「増やす」ことも視野に入れた資産形成を考えてみましょう。

そもそも「貯める(貯蓄)」と「増やす(投資)」ってどう違う?

「投資ってなに?」と聞くと、「ギャンブル」とか「失敗してお金が無くなりそうで怖い」と答える人もいますが、そうではありません。

・貯蓄:安全確実に貯めること

銀行預金や郵便貯金など、元本保証の商品を活用

・投資:リスクをとって増やすこと

投資信託や株式など、元本保証がない商品で運用

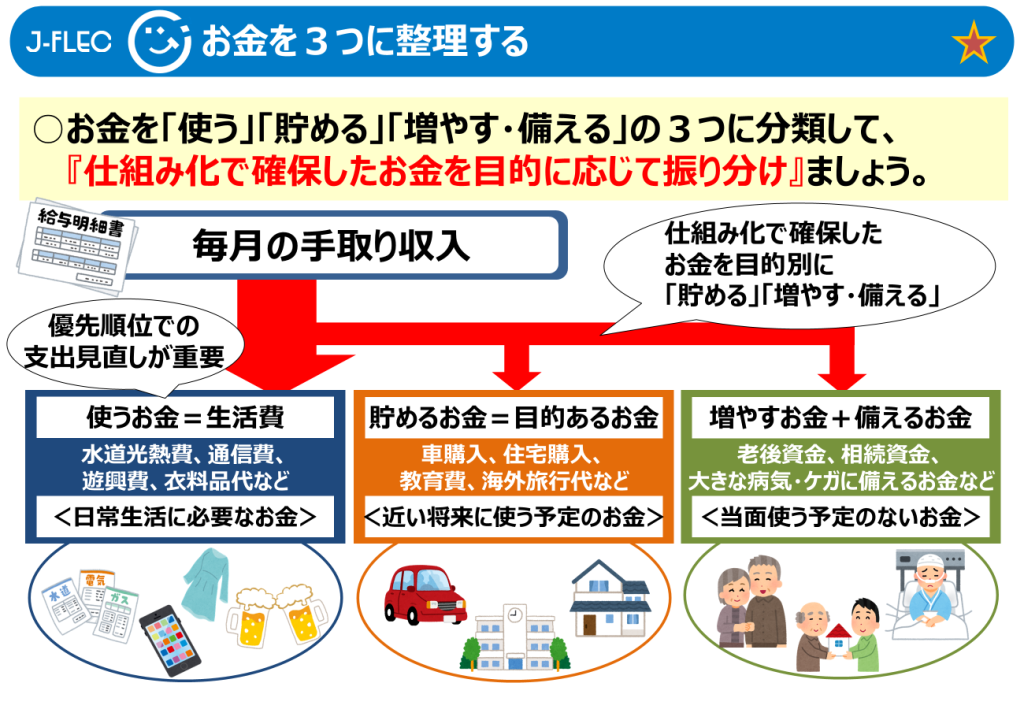

【お金の目的】 【適している商品例】

①日々の暮らしに必要なお金(食費や光熱費、衣類など) ⇒貯蓄 (普通預金)

②近い将来の目的のために貯めるお金(海外旅行や車購入など)⇒貯蓄 (定期預金)

③将来に向けて増やすお金(15年後の住宅購入や老後資金など)⇒投資 (投資信託)

預金金利は金融機関によって異なるので、金利が高いものを選ぶのもポイント。飛びぬけて金利が高い商品は仕組みが複雑だったり、リスクを伴うものもあるので注意が必要!

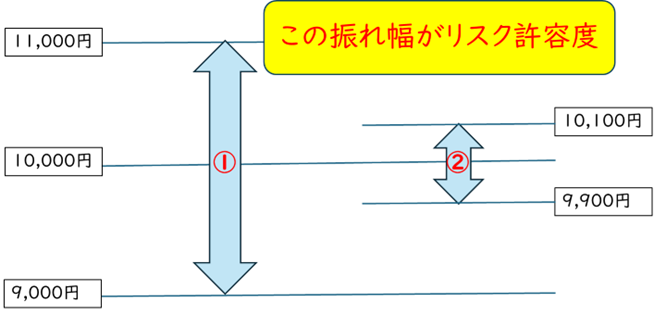

投資の「リスク」とは

「リスク」とは「損をする可能性」だけでなく「増える可能性」も含む振れ幅のこと。投資対象や運用方法によってリスクの高低は様々です。

どこまでリスクを許容できるかは、年齢や考え方、個々人の状況によって違います。

例えば、10,000円投資した場合、①9,000円、②9,900円、どちらまで減るのが許容できますか?①の方が②よりもリスク許容度が大きい、つまり、増える可能性は高いけれど、減る可能性も高いということです。

【リスク許容度の違いの例】(投資額10,000円の価格変動の許容範囲)

複利の力を味方に、時間を活かす

投資の基本は「長期・つみたて・分散」です。投資は富裕層だけがするものではありません。若くから始めれば「時間」という最大の武器が使えます。長期にわたって、つみたて分散投資をすることでリスクは軽減できる可能性があります。

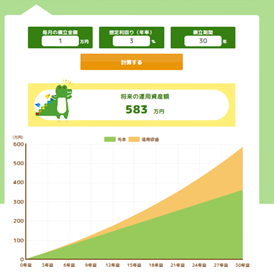

また「複利」とは、運用益を再び運用して利息が利息を生む仕組みです。例えば、毎月1万円を年利3%で30年間積み立てると、元本360万円が583万円になります。タンス預金だと360万円のまま。早く始めて長期で投資するほど「複利の力」で資産が大きく育つ可能性が高まります。短期間で結果を求めず、将来を見据えてコツコツ積み立てることが成功のカギです。

まとめ

「貯める=守る」と「増やす=育てる」と考えて、目的に応じてお金を使い分けましょう。長期的な資産形成には、複利の力を活かしたつみたて投資が効果的です。将来の安心と豊かさのために大切なお金を育てましょう。

J-FLEC認定アドバイザー 合田 菜実子