金融について知りたい

金融について知りたい

専門家等による講義を受けたい

専門家等による講義を受けたい

専門家に相談したい

専門家に相談したい

授業で使える教材が欲しい

授業で使える教材が欲しい

専門家等による講義を受けたい

専門家等による講義を受けたい

教育を実践したい・実践事例を知りたい

教育を実践したい・実践事例を知りたい

作文・小論文コンクール

作文・小論文コンクール

企業内教育の必要性

企業内教育の必要性

将来にそなえる資産形成 ~ NISAとiDeCoの基本

2025年7月23日

資産形成を後押しする2つの制度

将来のためにお金をふやすには、長期・積立・分散という投資の基本原則に加え、「制度の活用」も重要なポイントです。中でも注目したいのが、税制優遇のあるNISAとiDeCoという制度です。これらは、リスクを抑えつつ資産形成を進めるための強い味方です。

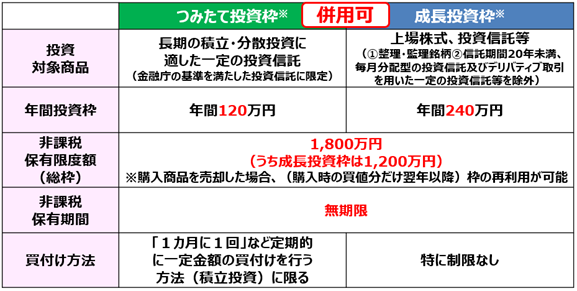

NISA(少額投資非課税制度)

NISAとは、「少額投資による利益が非課税になる制度」です。通常、株式や投資信託などの金融商品への投資で得た利益には約20%の税金がかかりますが、NISA口座で投資した場合、この税金がかかりません。

2024年からは制度が恒久化されたほか、従来(2023年まで)は一方しか選べなかった「つみたてNISA」と「一般NISA」が、「つみたて投資枠」と「成長投資枠」として併用できるようになりました。年間投資枠は合計で最大360万円(つみたて投資枠:120万円、成長投資枠:240万円)、非課税で保有できる総額は1,800万円までと大きく拡充されています。なお、成長投資枠のみを利用した場合の保有限度額は1,200万円で、残りの600万円はつみたて投資枠として利用することができます。

つみたて投資枠では、金融庁の基準を満たした長期・積立・分散投資に適した一定の投資信託に投資することができます。一方、成長投資枠では、上場株式など幅広い商品の中から自分の目的に合わせた投資が可能です。

iDeCo(個人型確定拠出年金)

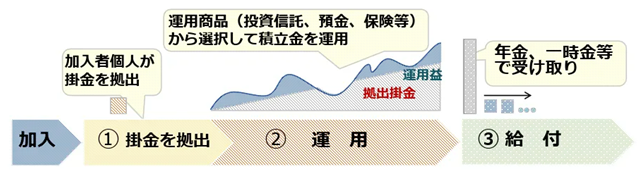

iDeCoは、自分で決めた掛金額を積み立てながら、その掛金を自分で選んだ商品で運用していくことで、将来に向けた資産形成を進めていける「私的年金制度」です。原則60歳まで引き出すことはできませんが、税制上の優遇措置が充実しています。

主なメリットは3つの税制優遇です。①掛金が全額所得控除の対象となるため所得税・住民税の軽減につながり、②運用益は非課税、③受取時にも一定の控除が適用されます。

また、これらの税制優遇に加え、月5,000円から1,000円単位で設定可能なため、無理のない範囲でコツコツと積み立てることができます(掛金の限度額は、公的年金の加入区分や企業年金の加入状況により異なります)。 運用商品も、元本確保商品と投資信託から選べ、自分に合ったリスクの範囲で運用できます。

まとめ

NISAとiDeCoは、どちらも税制面でのメリットが大きく、無理のない範囲で資産形成を始めるのに適した制度です。長期・積立・分散といった投資の基本を意識しながら、まずは制度の仕組みを知り、自分に合った方法で活用を検討してみてはいかがでしょうか。

J-FLEC認定アドバイザー 田中 友加