金融について知りたい

金融について知りたい

専門家等による講義を受けたい

専門家等による講義を受けたい

専門家に相談したい

専門家に相談したい

授業で使える教材が欲しい

授業で使える教材が欲しい

専門家等による講義を受けたい

専門家等による講義を受けたい

教育を実践したい・実践事例を知りたい

教育を実践したい・実践事例を知りたい

作文・小論文コンクール

作文・小論文コンクール

企業内教育の必要性

企業内教育の必要性

リスクを抑えて賢くふやす!3つのポイント「長期・積立・分散」

2025年7月9日

リスクとは何か?

資産運用には、将来の資産価値が変動する不確実性(運用成果の振れ幅)=リスクが伴います。代表的なリスクには次のようなものがあります。

・価格変動リスク

株式や債券の価格が市場の動きで上下し、資産の価値が変わるリスク。

例:株式市場の急落で、保有株の価値が一時的に大きく下がる。

・信用リスク

発行体の財政や経営状況により、資産の価値が変動したり、返済されなくなったりするリスク。

例:債券を発行した企業の倒産で、元本や利息が支払われない。

・為替変動リスク

為替変動により、外貨建て資産の価値が変動するリスク。

例:円高が進み、外国株式や外貨預金の価値が目減りする。

・カントリーリスク

国や地域の政治・経済情勢、社会不安などにより、資産価値が変動するリスク。

例:政変や規制強化で、外国企業の株価が下落する。

リスクを軽減する3つの工夫

資産運用のリスクを完全になくすことはできませんが、次の3つの方法を組み合わせることで、リスクを抑えながら安定的な資産形成が可能になります。

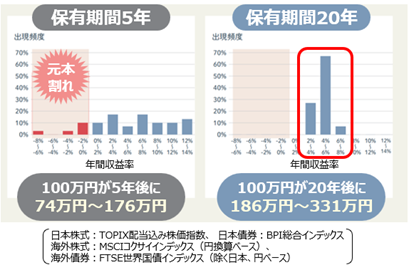

1.長期投資

5年や10年といった長期間にわたって資産を運用することで、一時的な価格変動の影響を和らげることができます。同じ金額・同じ商品で投資をした場合でも、より長期間続けた方が、収益が安定し元本割れの可能性を軽減できます。

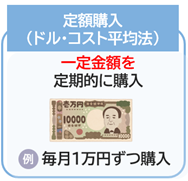

2.積立投資

一定金額を定期的に購入することで、価格変動のリスクを抑える(平準化)効果があります。価格が下がったときには多く買い、上がったときには少なく買うことで、平均購入単価を抑えることが期待できます。これを「ドルコスト平均法」といい、初心者でも実践しやすい方法です。

3.分散投資

資産(株式・債券など)、地域(複数の国や地域)、時間(積立)で分散して投資することで、例えば一部の資産が値下がりしたとしても、他の資産や別のタイミングで購入した資産により、値下がり分をカバーできる可能性があります。これにより、資産全体のリスクが抑えられ、より安定した運用が可能になります。

長期・積立・分散の具体例

例えば、毎月2万円を株式と債券に分けて積立投資する場合を考えてみましょう。株式は価格変動が大きいものの、長期的には成長が期待できる資産です。債券は価格変動が小さく、安定した収益が見込めます。

積立期間が長くなるほど価格変動の影響は平準化され、リスクが抑えられます。株式と債券を組み合わせることで、リスクとリターンのバランスを取りながら、より安定した資産形成を目指せます。

このように「長期・積立・分散」を組み合わせることが、リスクを抑えて資産をふやすための基本的なポイントです。

まとめ

リスクを正しく理解し、「長期・積立・分散」の3つを実践することで、安定的に資産をふやすことが可能です。焦らず、継続的に取り組むことが成功への鍵となります。

J-FLEC認定アドバイザー 田中 友加