金融について知りたい

金融について知りたい

専門家等による講義を受けたい

専門家等による講義を受けたい

専門家に相談したい

専門家に相談したい

授業で使える教材が欲しい

授業で使える教材が欲しい

専門家等による講義を受けたい

専門家等による講義を受けたい

教育を実践したい・実践事例を知りたい

教育を実践したい・実践事例を知りたい

作文・小論文コンクール

作文・小論文コンクール

企業内教育の必要性

企業内教育の必要性

ペアローンは?借り換えたら?知っておきたい!「住宅ローン控除」のポイント

2025年11月26日

「住宅ローン控除」とは

「はじめて住宅を購入する」という方も含め、住宅購入検討者に広く認知されているのが、「住宅ローン控除」です。「住宅ローン控除」とは、個人が一定の要件を満たした住宅ローン等を利用して住宅の購入・増改築等を行った場合に、支払った所得税や住民税の控除を受けられる制度です。

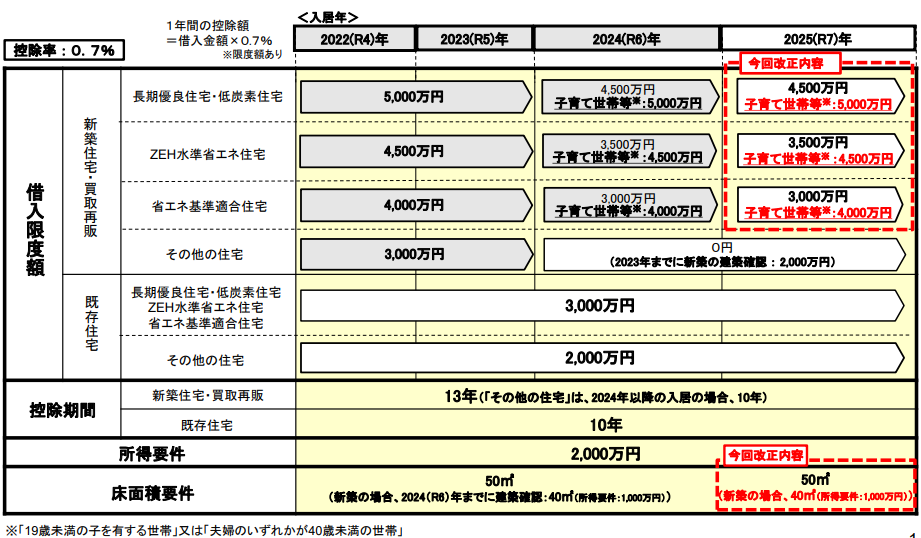

各年の控除額は「住宅ローンの年末残高 × 0.7」で試算できます。ただし、住宅の性能等によって借入限度額や控除期間が異なります。新築物件の価格高騰によって、中古住宅を並行して検討する方も増えていますが、省エネ基準に適合しない中古住宅は、限度額及び控除期間ともに新築住宅より控除内容が小さくなるため、注意が必要です(下表参照)。

【住宅ローン減税等に係る所要の措置】

「住宅ローン控除」、初年度は確定申告、2年目以降は年末調整

住宅ローン控除を受けるには、初年度に確定申告を行いますが、「2年目以降はどうすれば?」と気になっている方がいらっしゃるかもしれません。2年目以降の住宅ローン控除は、年末調整で手続きを行います。

住宅ローン控除の初年度に確定申告をした方には、税務署から「住宅借入金等特別控除申告書」が交付されています(電子交付または書面交付)。2年目以降はこの申告書と、金融機関から送付される「住宅ローンの年末残高等証明書」を勤務先に提出して年末調整することで、控除が受けられます。3年目以降も同様の手順です。

住宅ローン控除では、納税額以上に控除されない点も要注意です。例えば、5,000万円以上の年末残高があって控除額が最大35万円であっても、所得税と住民税の合計が20万円であれば、控除額は20万円です。ご自身の税額を確認しておくと効果測定が可能です。

「年末残高は多いが、税額が少ない」という共働き世帯では、ペアローンを利用することで、単独の借入よりも控除額が増える場合があります。ただし、ペアローンを利用すると諸費用が増える点なども注意が必要です。また、出産や育児で一方が退職し、控除対象の所得税がゼロとなった場合、退職した方の控除枠を他方に付け替えることはできません。住宅ローンプランは、キャリアプランやライフプランと合わせた検討が重要です。

住宅ローン借り換え時の住宅ローン控除は?

金利が上昇傾向の折、住宅ローンの借り換え相談も増えています。住宅ローンを借り換えると、住宅ローン控除はどうなるのでしょうか。

そもそも、住宅ローン控除の対象となるのは、「住宅取得のための借入金」であり、完済目的の借り換えは、厳密にいえば対象外です。ただし、新たな住宅ローンが旧住宅ローンを消滅させ、かつ、住宅取得資金に充当されるもので、一定の要件を満たすものは、住宅ローン控除の対象として取り扱われます。

住宅ローン控除を味方に、安心のマネープランを

住宅ローンは、高額な住宅購入を支える仕組みですが、あくまで借金です。契約前にしっかりと吟味し、返済可能な範囲で借り入れることが最も重要です。住宅ローン控除で戻ってくるお金も活用し、将来にわたる安心なマネープランを立てていきましょう。

J-FLEC認定アドバイザー 大石 泉

- J-FLECの個別相談をご利用ください!

マネープランについて、J-FLECの認定アドバイザーに相談してみませんか? 商品勧誘なしで、中立な立場からお金の専門家のアドバイスが受けられます。